商业保险和社会保险的好处

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-欧文

学霸说保险-欧文

社保主要保障生活的基本所需,是最给予人们的是低限度的保障,而商业保险的保障层次则更高,两者或有重合,但并不可替代。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

社保大家都知道是我们最基础的保障,里面的五险保障的内容囊括了我们生活的方方面面。以五险中的医疗险为例,哪怕你现在已经生病了,第二年也可以继续投保,可以报销相关的医疗费用,缴纳够十五年之后还可以享受到终身的医保保障。但这并不是说有社保就够了,它的保障还是不太够的,需要用商保来补充,具体可以往下看。

就拿商业医疗保险和社会医疗保险来说,社保就远远不能替代商业医保。

1、保障内容不完全重合

商业医保的保障内容更加的充分,承保了许多社会医疗保险不保的内容。商业医疗保险能够承保院外会诊费,急救车费,康复费等医疗费用支出,而对于这些社会医疗保险都是不承担保险责任的,也就是说都不属于社会医保的保障范围。

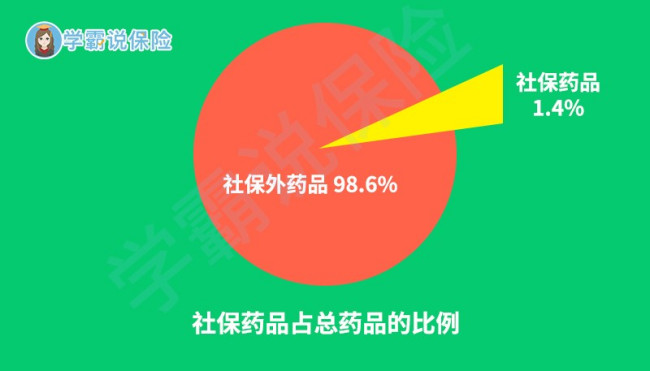

如下图所示社保能报销的药品种类也非常有限。举个具体的例子,像癌症治疗中,现在有不少对人的身体副作用相对较小、而疗效又比较高的靶向药,但是这些特效药都很贵。如治疗肺癌的可瑞达,月均花费需五万元以上。还有许多类似可瑞达的癌症靶向药都不属于社会医保的保障范围,对那些没有购买商业医保而家庭条件又不是非常好的癌症患者来说,便只能放弃这种特效药。

2、报销的额度不同

社会医疗保险的覆盖面广,需要照顾的人多,可以说是僧多粥少,报销的比例并不会太高。每个地区的社会医保都会有所不同,对于异地治疗,即使可以通过医保报销,报销的比例也会被大打折扣。没有商业医保,只有社会医保,是不足以抵挡风险的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

如果想知道更多关于社保和商保的内容,可以再看看这篇文章《社保与商保的不同之处》weixin.qq.275.com

以上就是我对 "商业保险和社会保险的好处"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:商业保险和社会保险的好处

![]() 唯爱

唯爱

说了这么多我并不是说商业保险就一无是处。商业保险的好处是期得利益很明确,商业医疗交费低。这就是它的优势。

如查你的条件还不错,不防交了社保以后,再兼顾一下商业保险,作为社会保险的补充。比如商业医疗可以把你社保的门槛费及自付段给予相应比例的报销,当你生病时,可以为你节约更多的开支,从而减轻你的经济负担。大病保险为你将来在大病期间的自费药,营养品买单。一些个分红险、储蓄险、或是定期险、两全险都可以做为未来的养老补充或是旅游费用,让您的未来生活更加的丰富多采。不知我的回答是否让你满意。

![]() 一芹之微

一芹之微

2,这个没法帮到你了,听说是可以自己交的,貌似有的单位愿意的话,还可以挂靠在单位,由自己出全部费用

3,商业险种类很多,比如一些储蓄的养老的、投资理财型的、医疗险、意外险、教育基金方面的等等,还是要看自身的需要。而且各家保险公司那么多,产品那么多,要好好挑选才是。

![]() Anna

Anna

![]() 风清扬

风清扬

原因:社保含医保,平时小毛小病可以报销部分;社保养老是基本辅助功能;买意外医疗,可以去保险公司了解下,比如意外被动物所咬,或意外被路过的车撞到等都可以比例赔付,或者还可拥有意外身价保障,住院补贴等。不过由于保费较低,这些都是消费型的。

![]() Jack

Jack

由于社保医疗保障与农村合作医疗,同属社保体系,所以是不可以同时报销的。然而农村合作医疗与商业重疾险是不同保障体系的,因此若是投保有商业重疾险,则是可以在重疾确诊后,一次性申请重疾理赔金的,是与农村合作医疗不冲突的。

由于不了解您的实际情况,因此建议您首先考虑意外险、健康险等产品,然而再选择合适的商业养老险。在保障和经济能力足够的情况下,再可考虑适当的养老保障。具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。

建议您可以结合您的实际情况,联系具体的保险产品进行对比分析。慧择网(www.hzins.com)提供有适合有个人群的保险产品,您可以结合您的实际情况结合具体的保险产品进行对比选择。

![]() Riodestiny

Riodestiny

满意回答

社会保险与商业保险之间既有联系,又有本质的区别。从功能上看,两者都是社会风险化解机制,社会保险是多层次社会保险体系中的主体,商业保险可以作为社会保险的补充,是多层次社会保险体系中的一个组成部分。

社会保险与商业保险之间存在着本质的区别:一是性质不同。社会保险是由国家立法强制实施,属于政府行为,是一种福利事业,具有非盈利性质。商业保险是一种商业行为,保险人与被保险人之间完全是一种自愿的契约关系;具有以盈利为目的的性质;二是目的不同。社会保险不是以盈利为目的,其出发点是为了确保劳动者的基本生活、维护社会稳定、促进经济发展。商业保险的根本目的则是获取利润,只是在此前提下给投保者以经济补偿;三是资金来源不同。社会保险是由国家、用人单位和个人三者承担。商业保险完全是由投保个人负担;四是待遇水平不同。社会保险从稳定社会出发,着眼于长期性基本生活的保障,还要随着物价上升进行调整、逐步提高。商业保险着眼于一次性经济补偿。五是政府承担的责任不同。社会保险是公民享有的一项基本权力。政府对社会承担最终的兜底责任。商业保险则受市场竞争机制制约,政府主要依法对商业保险进行监管,以保护投人的利益。

社会保险与商业保险的主要区别有:

1、实施目的不同。社会保险是为社会成员提供必要时的基本保障,不以赢利为目的;商业保险则是保险公司的商业化运作,以利润为目的;

2、实施方式不同。社会保险是根据国家立法强制实施,商业保险是遵循“契约自由”原则,由企业和个人自愿投保;

3、实施主体和对象不同。社会保险由国家成立的专门性机构进行基金的筹集、管理及发放,其对象是法定范围内的社会成员;商业保险是保险公司来经营管理的,被保险人可以是符合承保条件的任何人;

社会保险与商业保险两者是有着本质的区别 但可以互相补充。

![]() 代一航

代一航

![]() 归零ོꦿ

归零ོꦿ

![]() Soul_Virs

Soul_Virs

上一篇: 个人一次性交医保多少钱

下一篇: 待业青年怎么交社保