公司没有买社保但买了商业保险,我的鉴定为工伤九级,这应该怎么理赔,请专业回答!!

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-莱文

学霸说保险-莱文

商业保险和社保之间是相辅相成的关系,买了社会保险也有必要购买商业保险。下面只就其中一方面进行对比解说,想看详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

《社保好还是商业保险好?社保和商业保险的区别?》weixin.qq.275.com

就算有商业保险公司也要按照社保里面的工伤险的标准予以赔偿,包括医疗费、住院伙食补助费、交通、食宿费、辅助器具费用、停工留薪期工资不然是可以直接告他们的。商业保险的话就看是买的什么保险,意外险的话会根据伤残等级赔付保额的。题主好像不是很了解社保商保之间的区别,可以往下具体了解,对一些报销内容会知道的更多一些。

社会保险和商业保险都包括有医疗险这一部分,所以在这,我们就拿社会医疗险和商业医疗险来对比,简单说说两者之间的差异吧。

1、保险责任的差异

商业医保的保障内容远多于社会医保的保障内容。例如,商业医疗保险可以承保因应用正电子发射断层扫描装置(PET)、电子束CT等大型医疗设备进行的检查、治疗项目的医疗费用支出,但是社会医疗保险则做不到这一点。

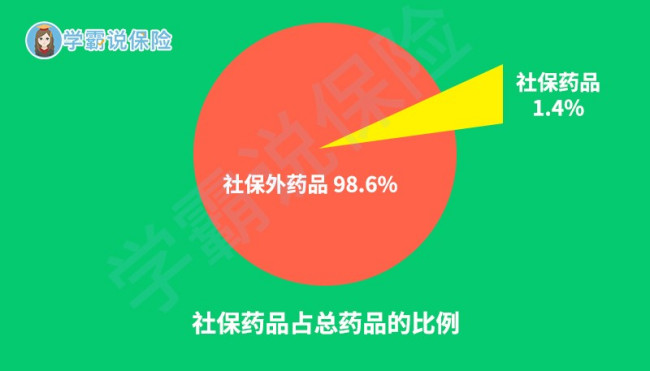

如下图所示社保能报销的药品种类也非常有限。像在恶性肿瘤的治疗中,现今已有不少效果好、副作用小,但价格贵的特效药,如治疗肺癌的可瑞达,月均花费需五万元以上。还有许多类似可瑞达的癌症靶向药都不属于社会医保的保障范围,对那些没有购买商业医保而家庭条件又不是非常好的癌症患者来说,便只能放弃这种特效药。

2、报销的额度不同

社保的福利性,也使得它的报销比例不可能像商业医保那么高。再者,如果因为异地的某些医院的治疗效果好些,选择去异地接受治疗,社会医保的报销比例往往又会更加低一点。所以,面对小病的费用支出,社会医保或许足够应对,但是在大病面前,社会医保是不足够的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

以上只是商业保险和社会保险在医疗险这方面的一些不同之处,对于其他方面的差别,有兴趣的朋友可以看看《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

以上就是我对 "公司没有买社保但买了商业保险,我的鉴定为工伤九级,这应该怎么理赔,请专业回答!!"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:公司没有买社保但买了商业保险,我的鉴定为工伤九级,这应该怎么理赔,请专业回答!!

![]() Max基多大大

Max基多大大

2、不需要你交钱的。

3、是的,你离开这家公司就没有商业保险了,国家立法规定,单位必须给员工上社会保险的,因为社会保险换单位后可以继续接着交的,即使没单位了也可以自己交的。

![]() 6月的史忠o(`ω´*)o

6月的史忠o(`ω´*)o

![]() 在下霸 霸 宋~

在下霸 霸 宋~

![]() 杨柳

杨柳

![]() DD

DD

![]() Bulletproof、

Bulletproof、

![]() Sissi wu

Sissi wu

![]() Jin

Jin

![]() 咸鱼哥哥

咸鱼哥哥

人身意外伤害也是一样的报销社保范围内的用药。按照专业的来说,是不含医疗的,它仅是指身故、伤残或烧烫伤,但是对老百姓不会去这样理解(只要跟意外有关的都统称意外保险或者意外伤害保险)。