学霸说保险-嘉琪

学霸说保险-嘉琪

社会保险和商业保险不是替代关系,商业保险有着社会保险不能替代的保障作用,即使购买了社保,也还是有必要购买商业保险。关于商业保险和社会保险之间的关系的深度剖析,请看 《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

《都2020年了,别天真地以为有了社保就安全了》weixin.qq.275.com

社保和商保的不同之处实在是太多了,在这里,我们仅就医疗险这部分来分析一下社保和商保的不同之处。

1、保障内容方面的差异

社会医疗保险在这方面远不如商业医疗保险全面。对于服务项目类费用,如挂号费、院外会诊费;诊疗设备及医用材料类费用,如安装义眼、义肢;还有一些治疗项目类,如除肾脏、血管、骨、骨髓移植等之外的其他器官或组织移植的医疗费用,社会医保都不保,但是都属于商业医疗保险的保障内容。

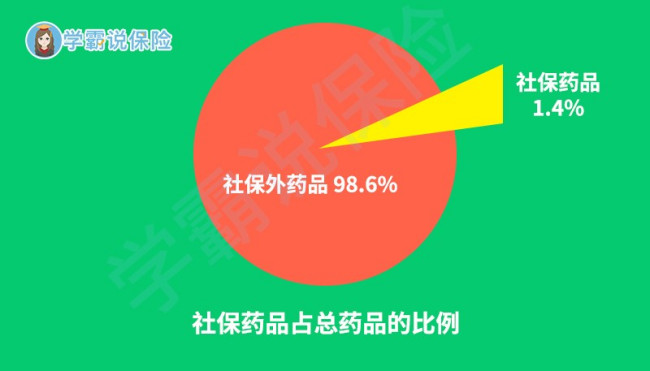

如下图所示社保能报销的药品种类也非常有限。像治疗癌症,很多进口的特效药就不在社保的报销范围之内,且费用较高。如治疗肺癌的可瑞达,月均花费需五万元以上。对于没有购买商业医保的患者,对这类药物也只能是处于可望不可即的状态了,因为社会医保并不包括这种癌症特效药。

2、报销的额度不同

社会医疗保险的报销比例并不高,如果没有商业医疗保险做补充,其保障力度是远不足够的。倘若不是在购买医保的当地接受治疗,而是在异地,那报销的幅度又会更低一些。没有商业医保,只有社会医保,是不足以抵挡风险的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

以上只是商业保险和社会保险在医疗险这方面的一些不同之处,对于其他方面的差别,有兴趣的朋友可以看看《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

以上就是我对 "有了社会保险,商业险还有多大市场?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:有了社会保险,商业险还有多大市场?

绘晴

绘晴

社会保障只是最基本的保障 就比如农村的社保 它就是保障你年老的时候有个最低的生活费 保证你不被饿死

而是商业保险就是保障你的具体情况 比如你保的是意外那就是发生意外才可以赔付 而社保就是保障你不被饿死 要是年老身体没照料好 发生疾病和意外 社保是保障不了你什么的

贼娃子

贼娃子

商保和社保还是有区别的,

社保是国家承担责任,商保是保险公司承担责任。

社保的大病医疗是报销性质。商保的大病保险是给付性质,也就是不管你看病花了多少钱,保险公司会根据合同约定的保额一次性给你。

当然还有其它区别,针对你说的报销的问题,那就是住院医疗保险的范畴,一般情况下社保报销后会有一部分起付线,也就是少于多少钱的部分是不报销的,另外有一个报销比例,社保一般不会全额报销,那么这两块没有报销的费用,可以由商业住院医疗报销继续报销,社保已经报销的那部分是不能再次重复报销的。

一句话,如果住院一次花费10000元,那么不管有多少单位进行报销,但报销的总额都 不会超过10000元。

一马奔腾

一马奔腾

不保险,现在银行都不保险。

1.公认十分安全的一笔笔银行存款,多地频频出现“失踪”:浙江杭州42位银行储户发现,自己的数百万元存款仅剩少许甚至被“清零”;泸州老窖等知名企业存款也出现“异常”,近3个月就有存在农业银行、工商银行的5亿元不知去向。

2.记者调查发现,储户的存款往往被不法分子乃至银行内部人员通过各种手段盗取

3.银行知情人士透露,柜面人员以各种方式变相销售保险、基金等产品,也是存款“失踪”的原因之一。

4.所以不管存在哪里存款时一定看好。信息一定要开通。而且要经常关注存款。存款不要超过一年最好。有人几年都不关心存款,认为很安全,所以内鬼才有可乘之机。

海上小浪花

海上小浪花

您好,您可以考虑一下幸福万佳欢盈两全保险(万能型,B款),他非常不错,就像基金定投一样 ,不过比定投多了份保障,30种重大疾病,保障灵活可调,4000元期缴追加,追加无限额,活期存款,定期收益,前三年保底2.5%收益,第四年开始不低于银行一年定期存款利率。每月5元的保单管理费,不是5%的保单管理费。这个产品灵活多样,在前5年她的性质相当于是一个强制储蓄的存款,当然你可以随时支配你账户上的资金,只是5年内支配的话,会有一个小额手续费,所以我建议最好是5年后支配账户上的资金,适合上班忙没有时间打理自己资金的白领家庭,可以为孩子做教育金或给自己养老金,活期存款,定期收益,是一个长期投资理财,稳定收益,月月复利,收益高的产品,而且这个产品即将停售。 希望可以帮到您 ,祝您身体健康,万事如意

小玲子

小玲子

社保和商业保险是不冲突的,商业保险可以作为社保的补充部分,举个例子如果说住院花了三万块,社保给报了1.8万,那么剩下的钱,要是符合医疗险的合同,保险公司会都给报的。所以说商业险可以作为社保的补充。-十步读财

hero

hero

案例:王先生是去年从外地来上海某私营企业工作的。在签订劳动合同时,企业负责人与王先生约定,企业为王先生购买商业保险(人寿保险、伤害保险),代替社会保险,并称,王先生不需要缴钱,同样得到保险。王先生来电询问,商业保险与社会保险有什么区别?告诉王先生,商业保险与社会保险有很大区别,商业保险不能代替社会保险。分析:

《劳动法》第七十条规定:“国家发展社会保险事业,建立社会保险制度,设立社会保险基金,使劳动者在年老、患病、工伤、失业、生育等情况下获得帮助和补偿。”为此,我国先后制订了《社会保险费征缴暂行条例》等众多的法律、法规和政策,上海市也制订了相应的法规政策,逐步完善了社会保险体系。目前,上海市的社会保险主要包括:养老保险、医疗保险、失业保险、工伤保险、生育保险等方面。除工伤保险、生育保险由国家和企业承担外,养老保险、医疗保险、失业保险是由国家、企业、个人三者分担的。外地人员来上海就业,只要办理了本市户籍或持有《上海市居住证》就可以参加社会保险。如果外地人员与企业建立了劳动关系,企业就必须为其缴纳社会保险费,否则就是违法。至于商业保险虽然也是用人单位给员工的一种福利,但它是自愿的,并不等同于社会保险。

这里,告诫读者:社会保险是竞争社会的避风港,保障在竞争中由于身体因素、技能因素等处于劣势的社会成员的生存权利。有些人以为自已年轻,不看重社会保险,以为用人单位不上保险也没什么,只要给的工资多就行了,还有的人以为最好不要扣保险费,都当工资发下来不是更好?殊不知每一分钱的积累,都是今后生活的保障。当然,商业保险也是社会保障的一部分,如果企业有经济实力,在为员工办理了社会保险之外,另行购买商业保险,这对员工无疑是福音了。

点心

点心

在北京买必须上15年以上才可以在北京退休。否则没戏,还有退休前你的档案要有啊!

璇子

璇子

社会保险是一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种社会和经济制度。而商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。商业保险与社会保险形成互补的关系,在做好社会保险的基础上添加商业保险,有很好的补充作用。社会保险和商业人身保险之间的区别也很明显的,主要表现为以下几点:第一,属性不同。社会保险是国家的一种社会保障制度,是国家对劳动者承担的一种社会责任,主要是以保障社会安全为目的,具有物质帮助性和非营利性质;而人身保险是经济活动的一个方面,他由专门的经济实体即保险公司进行经营,具有以营利为目的的性质。第二,对象不同。社会保险的对象是有职工身份的劳动者;而人身保险的对象是一切自由投保的公民。第三,费用负担不同。社会保险费由劳动者个人、用人单位和国家共同分担,社会保险缴费率由法律规定;人身保险费用由投保人承担,不同的项目有不同的缴费率,当事人可以自由选择。第四,实施原则不同。社会保险的权利与义务关系建立在劳动法律关系之上,只要履行了劳动义务,就能享受社会保险待遇,国家对社会保险采取强制性原则;而人身保险,则是建立在商业契约关系之上,以“多投多保、少投少保、不投不保”的等价交换和自愿性为原则。第五,保险关系确立的依据不同。社会保险关系的确立以法律规定为依据,双方当事人不能零星约定;而人身保险关系通过保险合同确立,当事人之间可以约定。第六,保障水平不同。社会保险依据物质帮助和保障基本生活原则确定保障水平,不同时期、不同项目的保障水平是法定的;二人身保险根据经济补偿原则和当事人的投保情况确定保障水平,以合同约定保障水平,差别较大。

时光

时光

社会保险与商业保险之间存在着本质的区别: 一是性质不同。社会保险是由国家立法强制实施,属于政府行为,是一种福利事业,具有非盈利性质。商业保险是一种商业行为,保险人与被保险人之间完全是一种自愿的契约关系;具有以盈利为目的的性质; 二是目的不同。社会保险不是以盈利为目的,其出发点是为了确保劳动者的基本生活、维护社会稳定、促进经济发展。商业保险的根本目的则是获取利润,只是在此前提下给投保者以经济补偿; 三是资金来源不同。社会保险是由国家、用人单位和个人三者承担。商业保险完全是由投保个人负担; 四是待遇水平不同。社会保险从稳定社会出发,着眼于长期性基本生活的保障,还要随着物价上升进行调整、逐步提高。商业保险着眼于一次性经济补偿。 五是政府承担的责任不同。社会保险是公民享有的一项基本权力。政府对社会承担最终的兜底责任。商业保险则受市场竞争机制制约,政府主要依法对商业保险进行监管,以保护投人的利益。 采纳哦