社保和商业保险都买勒,出现赔偿哪个先赔付

时间:2020-08-01 分类:社保商保

优质回答

![]() 学霸说保险-薇安

学霸说保险-薇安

商业保险涉及的保障范围和保障领域远远广于社会保险,所以社会保险肯定不能替代商业保险。想更加深入地了解他们二者之间的关系和区别,就快来看看这篇文章吧 《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

《惊!居然有人说社保能替代商保?社保与商业保险的区别在哪里?》weixin.qq.275.com

一般是先用社保报销,报销后如果还有没报销完的钱就可以再用商业医疗险报销。题主好像不是很了解社保商保之间的区别,可以往下具体了解,对一些报销内容会知道的更多一些。

以下,我们就拿医疗险来说说社保和商保在保障范围和保障力度上有什么不一样吧。

1、在保障内容上的区别

商业医保的保障内容远多于社会医保的保障内容。比如,社保不承保“挂号费”、“院外会诊费”、“病历工本费”等服务项目类费用和属于诊疗设备及医用材料类的义眼、义肢、助听器等康复性器具的费用,但是市面上大多数商业保险都有承保这两类的医疗费用支出。

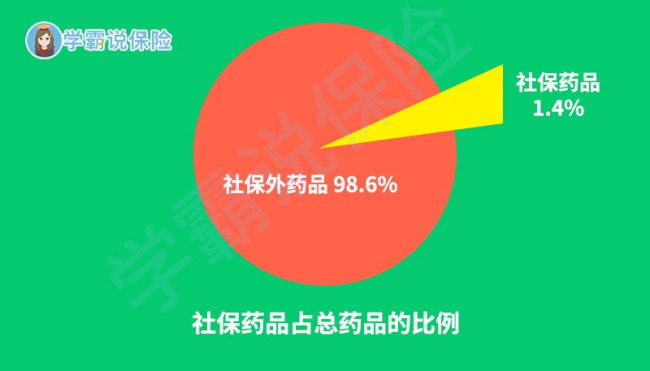

如下图所示社保能报销的药品种类也非常有限。像许多治疗癌症的“神药”——靶向药,抑制癌细胞的效果非常好,只是价格也很高。如治疗肺癌的可瑞达,月均花费需五万元以上。很多像可瑞达这样的靶向药并不在社会医保的保障范围之内,绝大多数的癌症病患也难以独自支付服用这种药的费用。

2、报销的额度不同

社会医疗保险的覆盖面广,需要照顾的人多,可以说是僧多粥少,报销的比例并不会太高。如果属于异地治疗的类型,社会医保的报销幅度又会相对再低一些。所以,只买社会医保,不买商业医保的话,还是有很大一部分是没有保险保障的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

社会保险和商业保险在其他方面也有许多不同之处,想知道的朋友,请继续看这篇《难道有了社保就可以不买商业保险了?》weixin.qq.275.com

以上就是我对 "社保和商业保险都买勒,出现赔偿哪个先赔付"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:社保和商业保险都买勒,出现赔偿哪个先赔付

![]() 周欣欣

周欣欣

![]() Layla

Layla

社会保险是法定的保险,它是国家管理部门以法律为依据,以行政手段进行实施和管理的保险。凡是参加工作或自谋职业的成年人都必须参加的保险。它可以为参保人员提供基本医疗保险、基本养老保险、工伤保险、失业保险和生育保险范围内的经济保障。因为社会保险是政府行为,所以它带有强制性的特点。雇主(或机构)在雇用雇员时应该签定劳动合同,雇主(或机构)应该为雇员办理社会保险,这是雇主应有的社会责任和义务。

个体人员可以以自由职业者的身份参加社保,之后要履行按时、足额、连续缴费的义务。参保人员在遇到以上问题时,可以得到相关方面的经济保障。

社保强调的是社会公平(参保人员每人只有一份),它的基本原则是:低水平,广覆盖。保障是保而不包。所以,它的保障度是不能完全满足个人需求的,于是,就需要商业保险来做补充了。

商业保险:是集社会(参保人员)力量为少部分被保险人在遇到某些(如:重大疾病、意外伤害、医疗健康 …… 等)人身风险时提供应有经济保障的保险。购买商业保险是一种商业行为,它应该根据个人的需要和个人的经济支付能力来购买的保险,既然是商业保险,它就带有强烈的商业色彩,它是社会保险的补充。商业保险强调的是个人公平(根据自己的需要和经济能力进行购买,买的多,保障多,买的少,保障少,不买就没有保障),它的定位应该是:社会保险的补充。购买原则是:自愿原则。

这两种保险的共同特点:为被保险人提供一定程度上的经济保障。社保是一定要买的,因为它带有一定的福利性。至于商业保险买与不买?你最需要买什么险种?买多少?那要根据你自己的需求和经济支付能力来确定。

买保险买的是保障,而保障是人人都需要的。所以,买保险之前一定要搞清楚:什么是保险?为什么要买保险?我最需要的是什么样的保障?我需要多少这样的保障?就我现有的能力能买多少我需要的保险产品?如果你真想给自己和家人买一些保险,建议你:

1、首先学习和了解一些保险知识;

2、了解保险的作用和意义;

3、明确自己对保险的需求;

4、按自己的实际需要和经济能力进行投保。真正做到:明明白白消费,踏踏实实享受。不然的话,由于自己一时的无知,换来的可能是今后无限的烦恼。

有了坚实的保障无论你再去做什么事,心里都是踏实的,因为,你已经没有了什么后顾之忧。

对于成年人来说,买保险应该先买社保,之后,可以选择买一些商业保险进行补充。因为,社保是基础,商业保险是补充。买商业保险有一些基本原则,如:先大人,后孩子;先基本,后完善;先近后远 …… 等等。了解并遵循这些原则,应该是非常有必要的。如果你还想了解更多关于保险方面的专业知识,可以到保险网上去看一看。或者找一位有责任感、业务精通的高素质保险业务员进行相关的业务咨询。

意外伤害、健康问题和养老问题是每一个人随时可能遇到的人生最大风险,一旦遇到这样的风险,它有可能直接影响到一个人或一个家庭的命运。所以,这三个风险应该是每个人必保的。

给未成年人买保险,主要是选择购买商业保险中的学平险、意外伤害综合险、终身或定期健康险。如果孩子现在年龄太小,想给孩子买的某些保险产品可能会受到一些政策性规定的限制,所以,可以先给孩子少买一点健康险,如果有可能,可以再附加一份住院津贴险或住院医疗险。

另外,还可以考虑在社保局或街道办给孩子买一份少儿住院互助金(大约是40-50元左右/份/年),这样,孩子在医疗保险方面的保障会提高一些。待孩子年龄稍大一些,再给他买一些适合他需要的险种。

不少的人买商业保险之前,只有购买的欲望和冲动,而没有认真地去了解一下相关的保险知识,听业务员三说两说的就买了。拿到保单后也不再认真地看一看其中条款的内容,事后跟别人聊起来,才慢慢感觉到自己对已经买的保险到底保的是什么都不清楚,或者发现自己买的保险并不是自己想要的产品。那个时候的懊悔将是追悔莫及的。有鉴于此,建议你还是先学习、了解,再决定购买。正所谓:磨刀不误砍柴功。

一般来说:每个人理想的基本有效保障:终身健康险应不低于30万元;意外伤害险应不低于20万元/年;养老险应不低于10万元。商业保险并不是有一份就可以解决问题的,但也要量力而行。

对于工薪族来说,购买商业保险的费用应该在年收入的15%左右。如果少了,保障度可能会显得不足;如果超了,可能会对你的日常生活产生一些不良影响。

保险公司在承保时,对被保险人和投保人有一些要求,即:一、被保险人必须是健康体。二、投保人应该有稳定的收入和缴费能力。 三、对于未成年人的赔付金额不超过5万元。

买商业保险(无论什么险种),肯定是:越早买越好。因为它有一个规律:在保障度一样的情况下,所交保费是随参保年龄的增长而增长的。

保险是一门学问,买商业保险需要的是:要有一个有周密的统筹计划安排和循序渐进的心理准备,不要设想一次投入就能解决一生的保障需求。或者,买一份保险就想为自己提供多方面的保障问题。

正确的投保做法应该是:

1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识保险的功能和作用;

2、选择一家实力强,信誉好的保险公司;

3、选择一个有责任感、诚实可信、业务精通、从业三年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要;

4、选择适合自己需要的险种组合;

5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。

个人观点,仅供参考。

祝你好运 !

![]() 未来

未来

其次,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。

同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业, 有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() 裕褪

裕褪

![]() 财富传承管理师一一李桂珍

财富传承管理师一一李桂珍

![]() 东馨

东馨

商业医疗保险,主要可以分为意外医疗与疾病医疗等类型,购买适合个人的商业健康医疗保险,是需要根据个人情况量身定制的。

建议首先考虑在户籍所在地办理新农村医疗保险或者是城镇居民医疗保险或者职工医疗保险。然后,可以考虑选择适当的商业医疗保险作为补充。

在此,建议您可以结合您的实际年龄、身体健康等情况,向保险公司专业的保险人士咨询,另外您还可以到一些专业的网络保险平台进行对比选择,从而选择最适合自己的保险产品。

![]() 祥子

祥子

![]() 反差

反差

养老保险转移有四个环节:

1、发凭证。

当你要离开这个城市,可以到当地社保经办机构领取一张你的参保凭证。凭证主要记录三项关键的信息:一是你在当地参保的起始时间;二是你实际缴费的月数;三是你在本地参保期间个人账户的全部存储额是多少。

2、办手续。

由本人或者所在单位向新的就业地社保经办机构提出接续申请,其他事情就由当地社保经办机构在规定的时间内来办理就可以了。

3、转移资金。

除了转关系之外,要把前面讲到的个人账户全部储存额的资金,还有单位缴费规定比例的资金要转移到新的就业地。这样整个转移流程就完成了。

![]() 杨朝阳

杨朝阳

2、是否都是自费药? 自费药也是不报销的。

3、是否费用不多,在起付线以下? 比如广州,1600以内是免赔额,1600以下肯定是不报销的。

4、如果医保是有效状态,又有社保药, 那可以去医保局申请零星报销。

![]() 梦思

梦思