车险综合改革新条款

时间:2021-06-17 分类:车险改革变化

优质回答

![]() 学霸说保险-萍子

学霸说保险-萍子

它来了它来了!银保监会带着车险综合改革向我们走来了!

9月3日,银保监会印发《关于实施车险综合改革的指导意见》,并确认将于2020年9月19日正式全面实施。本次车险改革指导意见以“保护消费者权益”为主要目标,具体包括:

09年后第一次将车改将交强险的责任限额提高到了20万。

因为我国经济发展的因素,现在要是看十年前设定的限额,早就无法为车主提供很好的保障了。可见此次的提升对车主非常有帮助。

有责总责任限额:12.2万→20万

由上图可以看出,有责总责任限额从12.2万元提高到20万元,当中的死亡伤残赔偿限额从11万元变成18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额保持在0.2万元没变。

无责限额的调整也将根据这个比例来。

浮动费率系数下限调至50%

不仅赔的钱变多了,车主们还能交更少的钱了。

本次车改在道路交通事故费率调整系数中引入区域浮动因子。综合多地交强险综合赔付率水平,提高对未发生赔付的车主们的优惠幅度。

这是什么意思呢?意思就是:

按照以前的政策,假如车主们可以做到连续3年无有责的交通事故发生,交强险的保费是可以打折的并且可以打七折。不过在这次车改后,变为最多能打五折。

完全就是加量不加价。

② 商业车险保险责任更加全面

在商业车险上,该次重心是在三个方面的调动:

车损险合并六项保险责任

本次车改之后,商业车险的险种由4主险+11附加险,变更为了3主险+11附加险。

其中,删除了附加险中的指定修理厂险,将其余五个附加险以及一个主险并入车损险,并新增了六个全新的附加险,

此外,车损险还额外覆盖了地震及其次生灾害的责任。

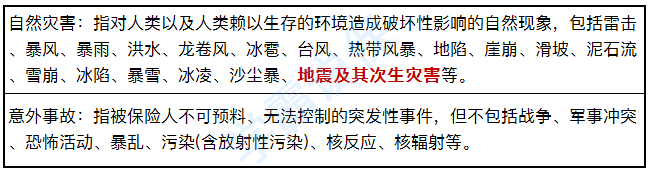

相比于以往,保险责任描述更为简化,主要承保责任直接变为“因自然灾害、意外事故造成被保险机动车直接损失”。

不过这里的自然灾害和意外事故,是这样一个概念:

当然啦~既然新增了这么多责任,那么相应的免责条款,肯定会对一些内容进行删除修改的,学姐把他们的不同之处列出来,你们大致看一眼就行。

简单点来讲,新车损=旧车损+全车盗抢+自燃+涉水+玻璃+不计免赔+找不到第三方。

假如是想购入全险的车主,那车改后买更省钱,对于只想单独购买一个车损的车主,车改前买是性价比比较高的。

删除争议性免责条款

为了保障车主们尽可能地不在保费上增加支出,银保监会还指导行业将免责条款中不合理的、容易引起争议的部分进行删除,比如,事故责任免赔率、无法找到第三方免赔率等免赔约定。

三者险限额提升

这次的车改中也有针对大型运营车辆的改革,那就是将三者险的赔偿限额从5-500万,调整至10-1000万。

那为什么说是主要为大型营运车辆做的改动呢?

这很容易理解,就是为了大型运营车辆万一发生了多人伤亡的事故,能够有较为优秀应付冲突纷争与经济补助本领。

路面上豪车越来越多,三责险的限额也随之提高,这样的事对我们私家车主们来说是好事。

③ 商业车险产品更为丰富

前面有说到,车险删除了6个附加险并新增了6个全新的附加险,到底合不合适让我们看看:

这六个新增附加险的内容如下:

其中,最有用的附加险,学姐认为是附加机动车增值服务特约条款。由于现在车主们对自己车险保障越来越关注,在车主们眼里,与汽车相关的各种增值服务变得越来越重要了。

那么有很多家具有车险业务的公司在车改之前,很早就向客户提供了这车险增值服务了,只是行业内一直还没有统一标准的服务。

这个时候的附加机动车增值服务特约条款为车主们争取了很大的福利不仅统一了行业标准,而且,还为车主们供应了更加出色的用车保险。

并且它还允许车主们从道路救援服务、车辆安全检测、代为驾驶服务、代为送检服务这四项独立条款中,自主选择部分投保亦或全部投保。

这四险条款的服务范围如下:

当然,虽然保监会已经规范了这四项服务然而对于责任限额在签订保险合同时需要车主们和保险公司协商确定。

除上述的增加保险责任和提高限额之外,银保监会还激发保险公司改善车险产品,同时把保障服务改良。比如开发新能源车险、驾乘人员意外险、机动车延长保修险示范条款,机动车里程保险(UBI)等。不过由于尚缺实质性的内容,对此我就不具体说了,改日有机会学姐再和大家解释~

该次车改除去真的对车主们有影响的三个方面以外,这对保险公司也提议出了增加的条件。

{综合来看,这对于广大车主们来说,最重要的是,这将会使车险价格更加合理,关于遵从交通规则的优良司机,车险也将进一步可以获得利益。

① 商业车险价格更加科学合理

这回是依照市场上的实际情况当中的风险对车险进行了改革,测算了行业纯风险保费。

将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,使得车险产品费率与风险水平更加匹配。

② 车险产品市场化水平更高

“自主渠道系数”和“自主核保系数”将合二为一,整合为“自主定价系数”

第一步:自主定价系数范围确定为[0.65-1.35]

第二步:适时完全放开自主定价系数的范围

③ 无赔款优待系数进一步优化

商业车险无赔款优待系数将考虑赔付记录的范围由前1年扩大到前3年,对于偶然赔付的车主们的费率上调幅度将降低。

根据以上三点的变化,得出车险保费的调整,使得保费即合理又便宜,让更多车主们能够获得便利之处。

本次车险综合改革从保障责任、保障额度、保障范围、保险费用等方面均作出了调整。

实打实地实现了:价格基本上只降不升,保障基本上只增不减,服务基本上只优不差。这三个目标小。可是能为广大消费者的权益提供切切实实的更进一步保护,对车主们也有着实有利的益处。

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "车险综合改革新条款"的图文回答,望采纳!

上一篇: 年龄较大女性配置哪些重大疾病保险

下一篇: 小叮当百万医疗险索赔